Раздел I. Общие положения

В соответствии с перечнем товаров, сведения об обороте которых являются предметом прослеживаемости, установленным постановлением Совета Министров Республики Беларусь от 23.04.2021 № 250 (далее – постановление № 250), с 1 декабря 2021 г. прослеживаемости подлежат:

холодильники и морозильники бытовые (далее – холодильники), классифицируемые кодами единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (далее – ТН ВЭД) 8418 10 200 1, 8418 10 800 1, 8418 21 100 0, 8418 21 510 0, 8418 21 590 0, 8418 21 910 0, 8418 21 990 0, 8418 30 200 1, 8418 30 800 1, 8418 40 200 1, 8418 40 800 1;

шины и покрышки пневматические резиновые новые (далее – шины), классифицируемые кодами ТН ВЭД 4011 10 000 3, 4011 10 000 9, 4011 20 100 0, 4011 20 900 0, 4011 40 000 0, 4011 50 000 1, 4011 50 000 9, 4011 70 000 0, 4011 80 000 0, 4011 90 000 0.

Согласно пункту 2 постановления № 250 сведения об остатках товаров представляются субъектами хозяйствования в налоговые органы по месту постановки на учет в виде электронного документа до осуществления операций, связанных с оборотом остатков таких товаров, но не позднее сроков, установленных в перечне товаров (по холодильникам – не позднее 1 февраля 2022 г., по шинам – не позднее 1 апреля 2022 г.).

Раздел II. Проведение инвентаризации

Инвентаризация остатков товаров, подлежащих прослеживаемости, проводится по состоянию на 1 декабря 2021 г. и составляется инвентаризационная опись.

Инвентаризационная опись составляется в произвольной форме и должна содержать:

- учетный номер плательщика (далее - УНП);

- наименование юридического лица или фамилия, собственное имя, отчество (если таковое имеется) индивидуального предпринимателя;

- регистрационный номер и дата акта инвентаризации;

- код товара на уровне десяти знаков в соответствии с ТН ВЭД

(далее – код товара); - наименование товара;

- единица измерения, применяемая субъектом хозяйствования для учета товаров;

- количество товаров в единицах измерения, применяемых субъектом хозяйствования для учета товаров;

- единица измерения, подлежащая указанию в электронных накладных, установленная постановлением Совета Министров Республики Беларусь от 23 апреля 2021 г. № 250 (для холодильников и шин – штук);

- количество товара в единицах измерения;

- учетная цена за единицу измерения[1];

- учетная стоимость товаров;

- информация о средствах идентификации, нанесенных на товары[2].

Раздел III. Представление сведений об остатках товаров

Информация об остатках товаров, отраженная в инвентаризационной описи, подлежит передаче в программный комплекс «Система прослеживаемости товаров» (далее – ПК СПТ) АИС «Расчет налогов» до осуществления операций, связанных с оборотом остатков таких товаров, но не позднее сроков, установленных в перечне товаров (по холодильникам – не позднее 1 февраля 2022 г., по шинам – не позднее 1 апреля 2022 г.).

Сведения представляются в виде электронного документа. Это означает, что они должны быть подписаны электронной цифровой подписью представителя юридического лица или индивидуального предпринимателя.

Сведения об остатках товаров, подлежащих прослеживаемости, могут быть представлены одним из трех способов:

- через личный кабинет плательщика;

- с использованием АРМ «Плательщик»;

- посредством направления на портал МНС XML - документа, подготовленного автоматизированным способом в учетной бухгалтерской программе либо иной информационной системе плательщика (алгоритм подачи сведений описан в спецификации API и в настоящем алгоритме не приводится).

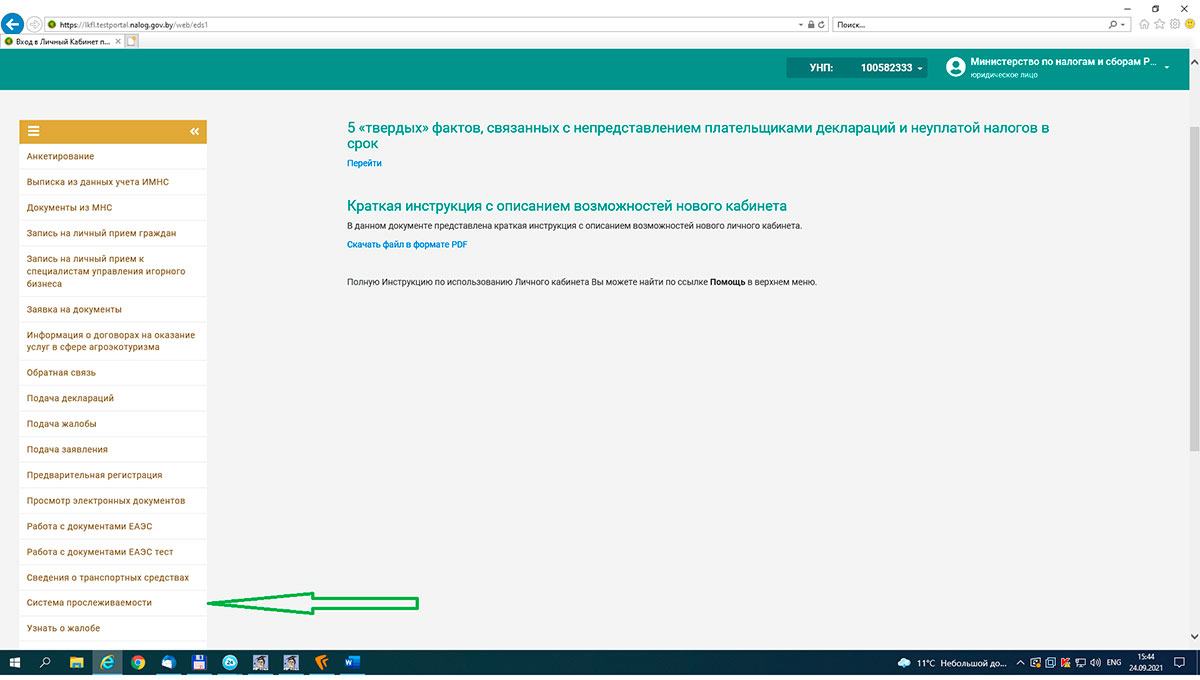

- Представление сведений об остатках через личный кабинет плательщика.

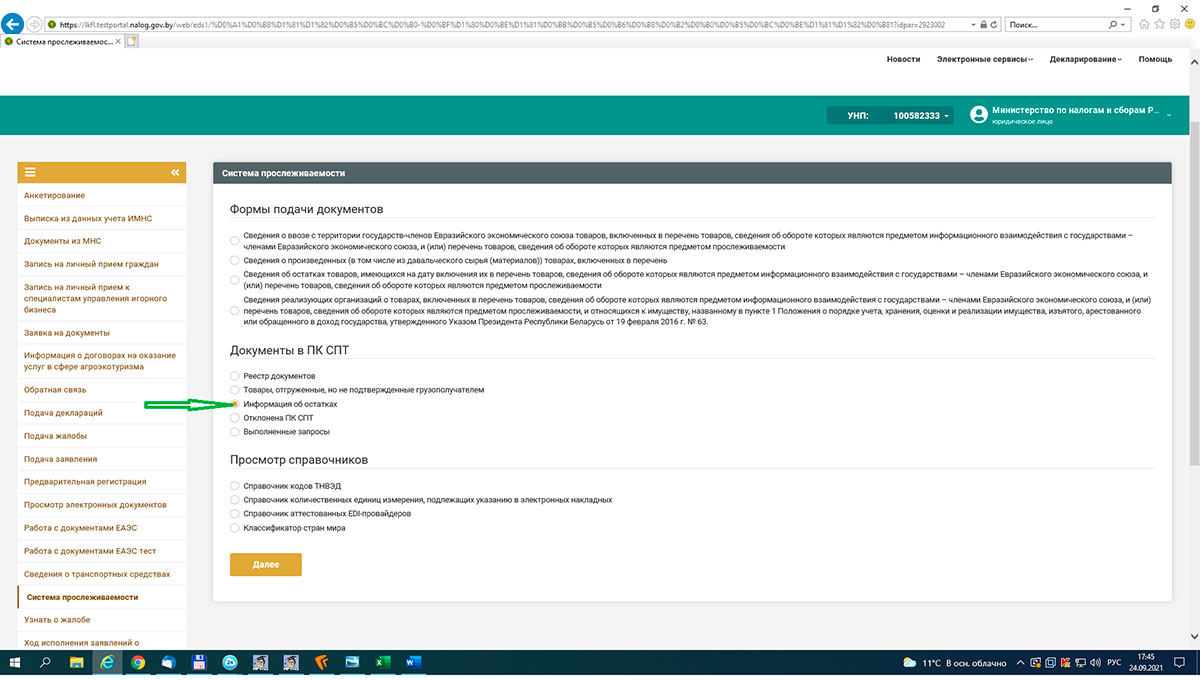

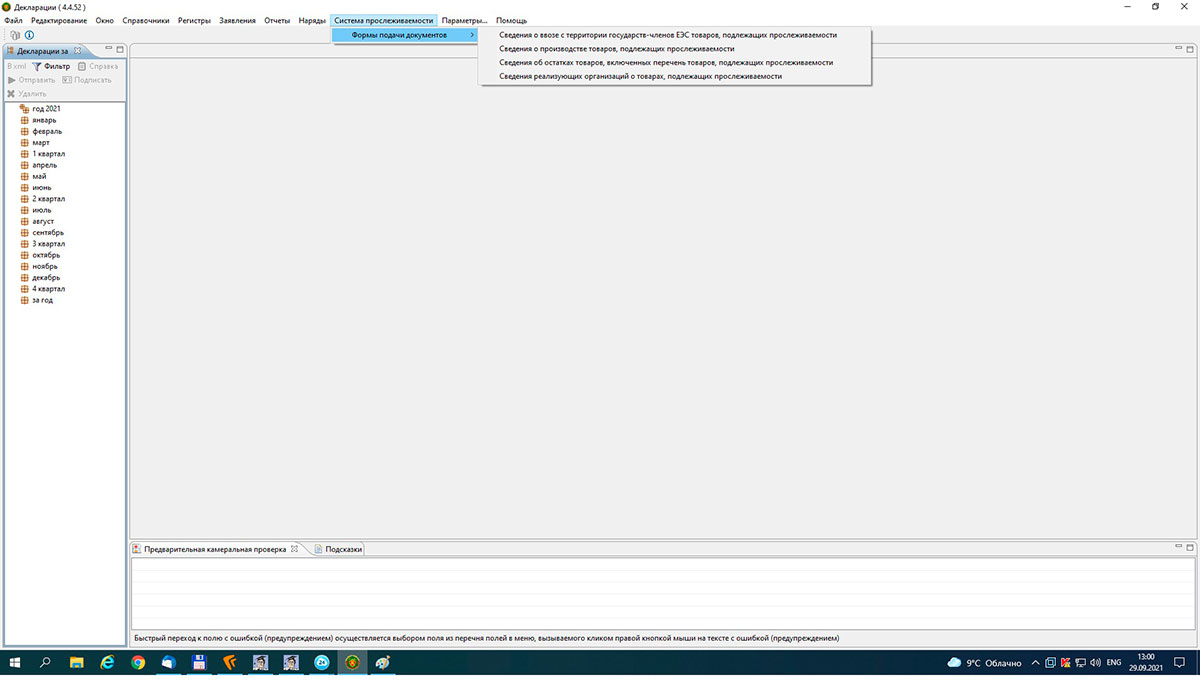

Шаг 1. Субъекту хозяйствования необходимо зайти в личный кабинет плательщика, открыть вкладку «Система прослеживаемости».

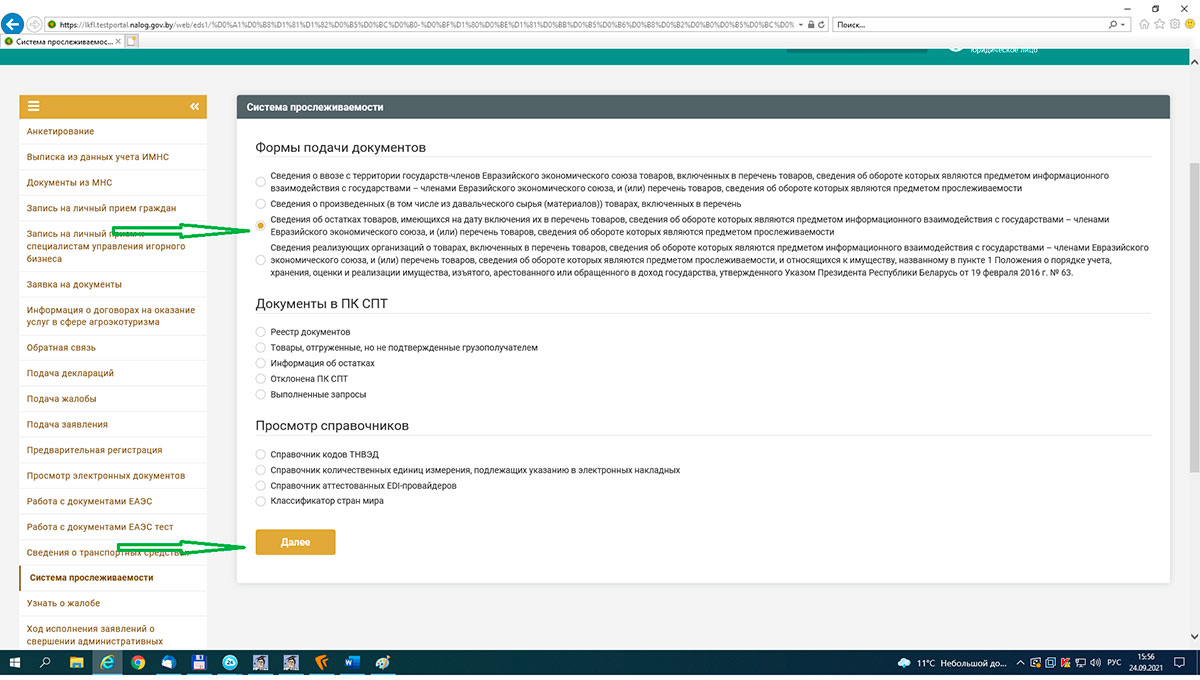

Шаг 2. В разделе «Формы подачи документов» выбрать пункт «Сведения об остатках товаров, имеющихся на дату включения их в перечень товаров, сведения об обороте которых являются предметом информационного взаимодействия с государствами – членами Евразийского экономического союза, и (или) перечень товаров, сведения об обороте которых являются предметом прослеживаемости», нажать кнопку «Далее».

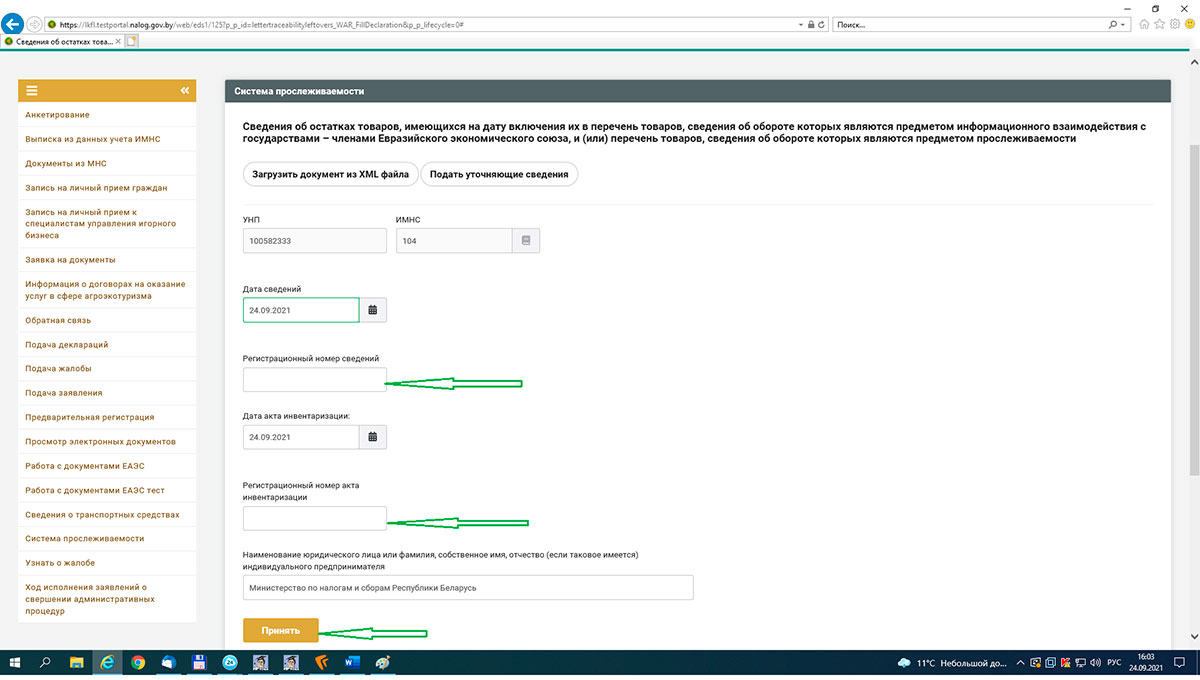

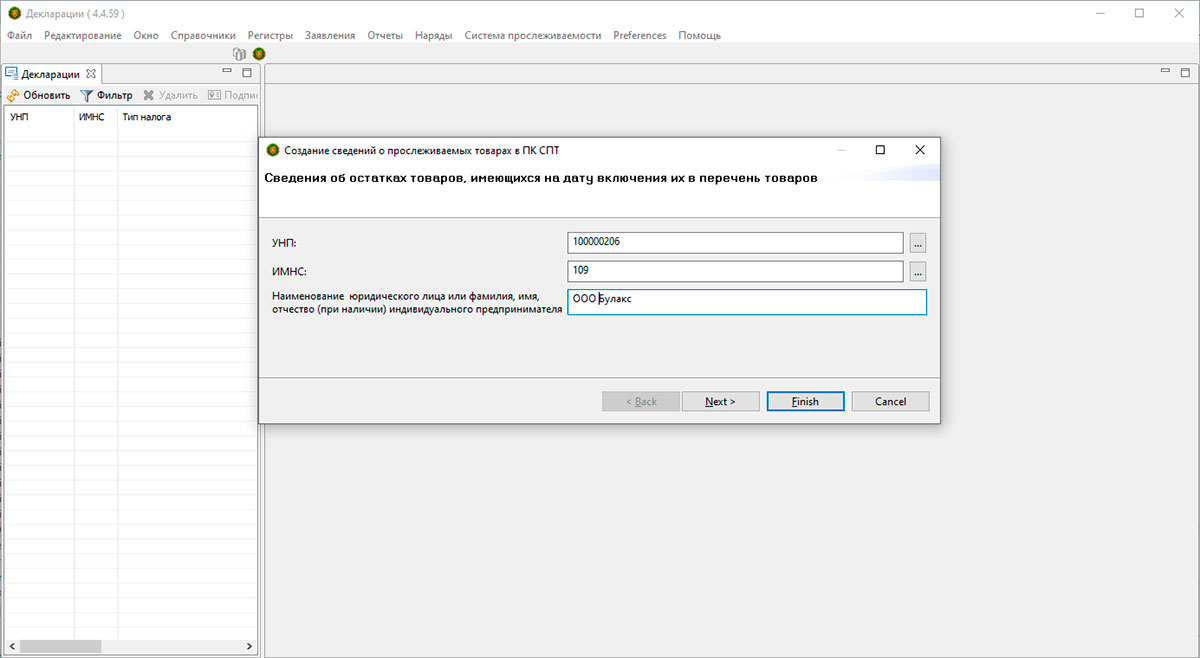

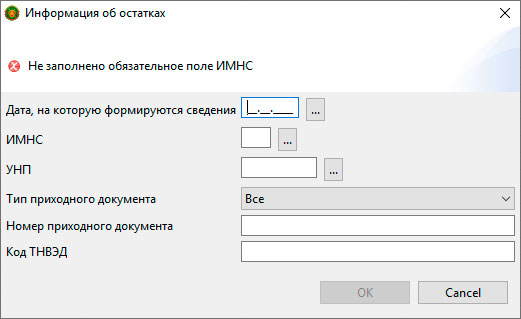

Шаг 3. В появившемся окне ввести регистрационный номер представляемых сведений (присваивается плательщиком самостоятельно), номер акта инвентаризации. При необходимости дата представляемых сведений и (или) акта инвентаризации могут быть скорректированы. После заполнения нажать кнопку «Принять».

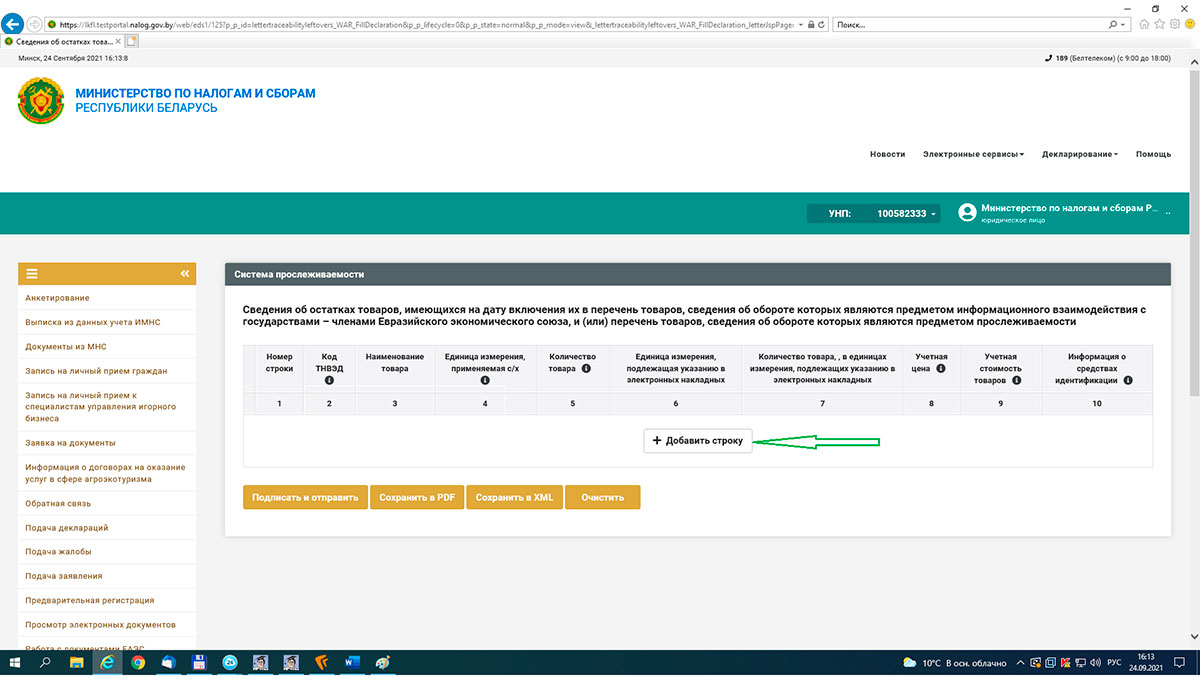

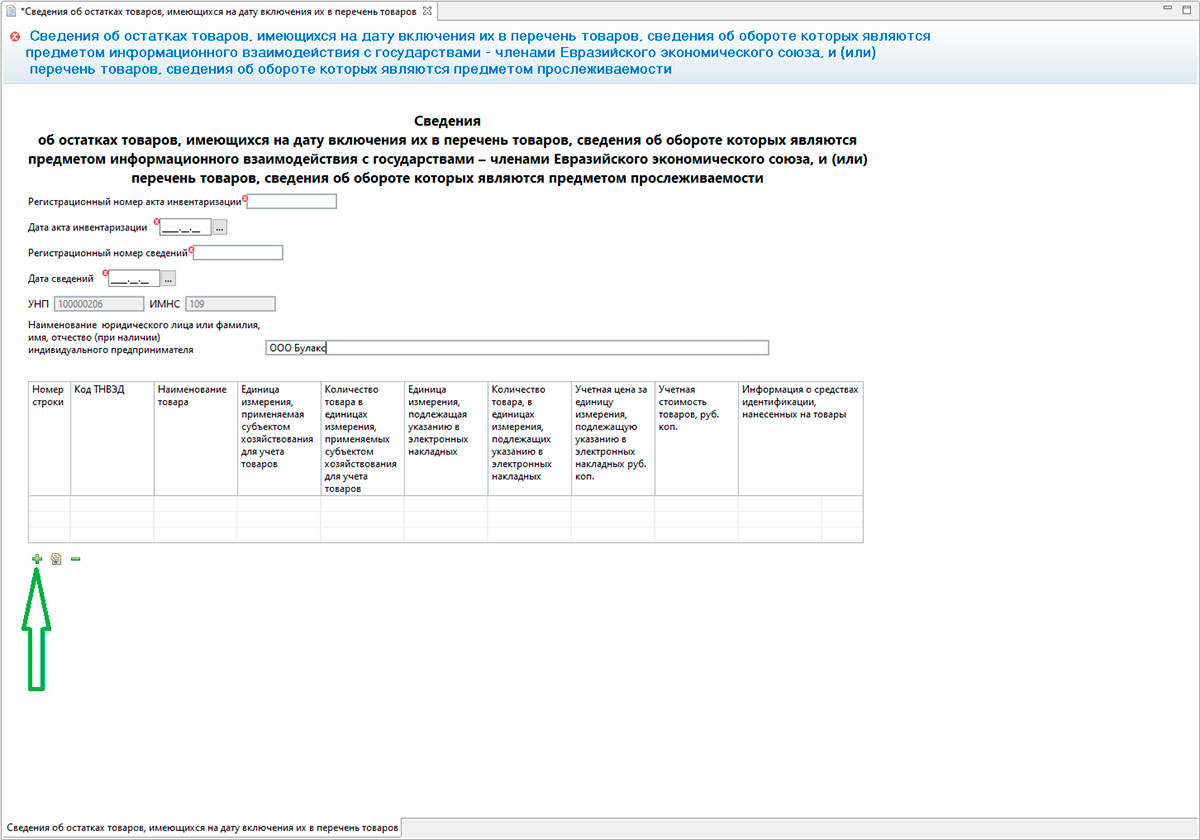

Шаг 4. В появившемся окне нажать кнопку «Добавить строку».

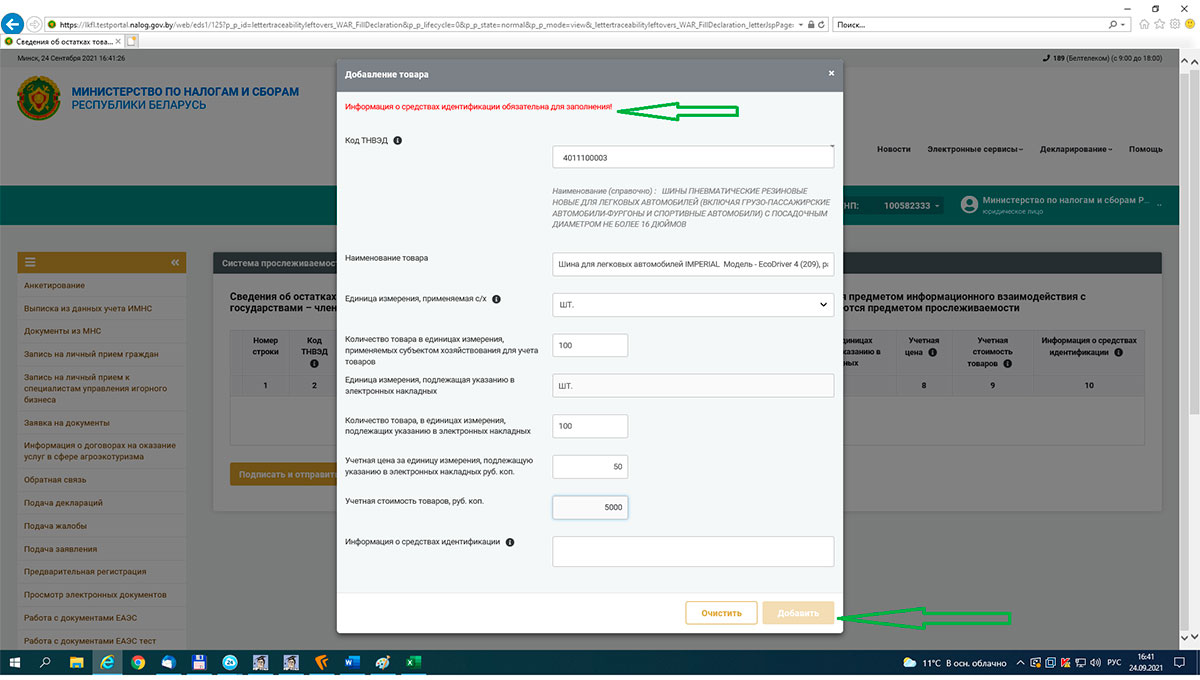

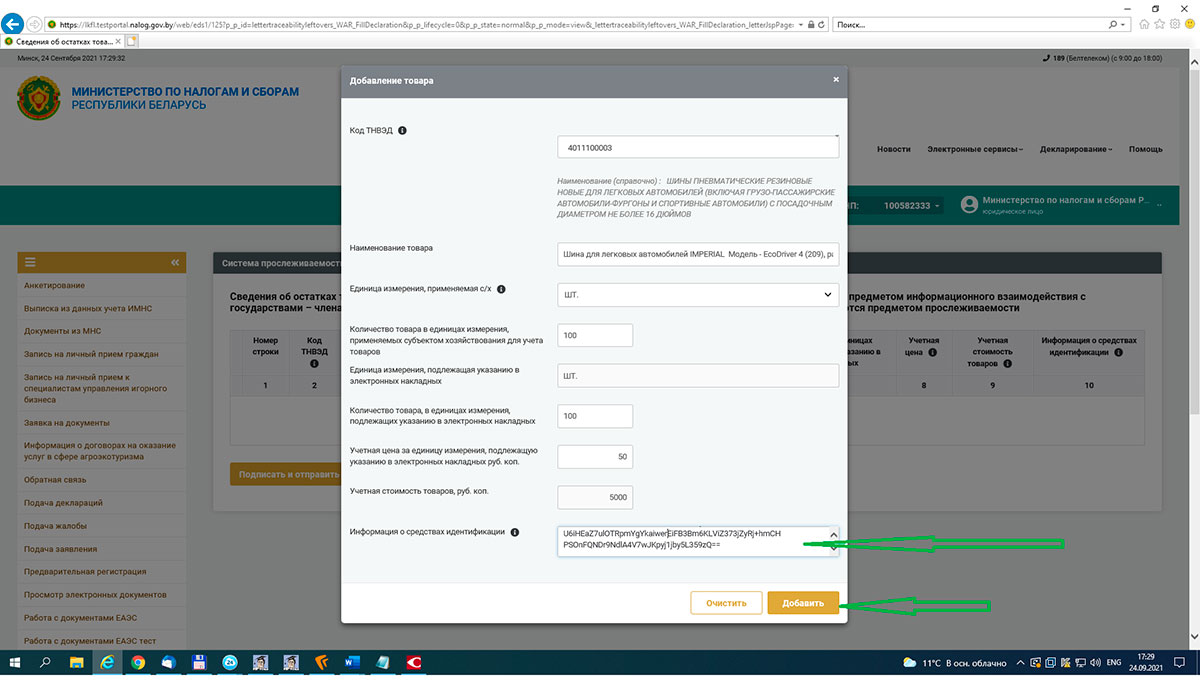

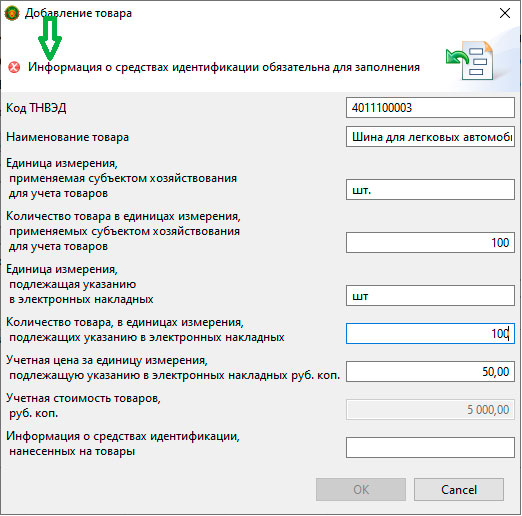

Шаг 5. Заполнить информацию согласно представленной форме.

ВАЖНО! При указании кода ТН ВЭД, соответствующего шинам, кнопка «Добавить» является неактивной, если не заполнено поле «Информация о средствах идентификации».

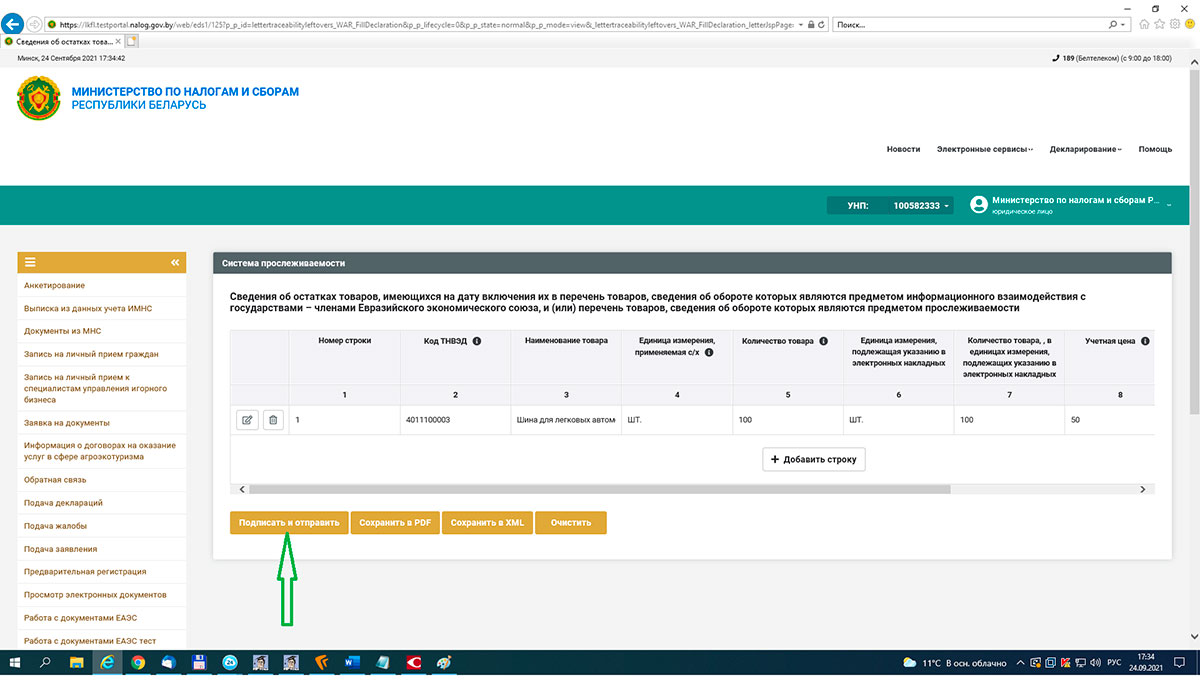

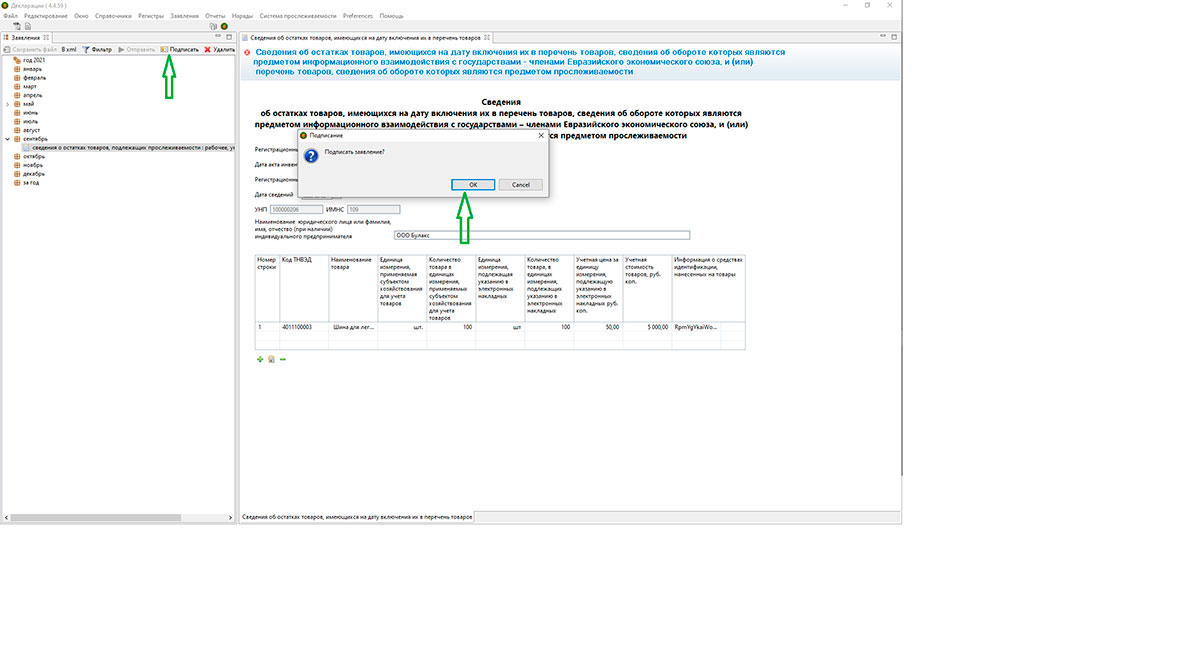

Шаг 6. После нажатия кнопки «Добавить» отображается окно, в котором можно отредактировать внесенную информацию, удалить строку, сохранить внесенную информацию в форматах pdf или xml.

ВАЖНО! Информация будет внесена в ПК СПТ только после нажатия кнопки «Подписать и отправить».

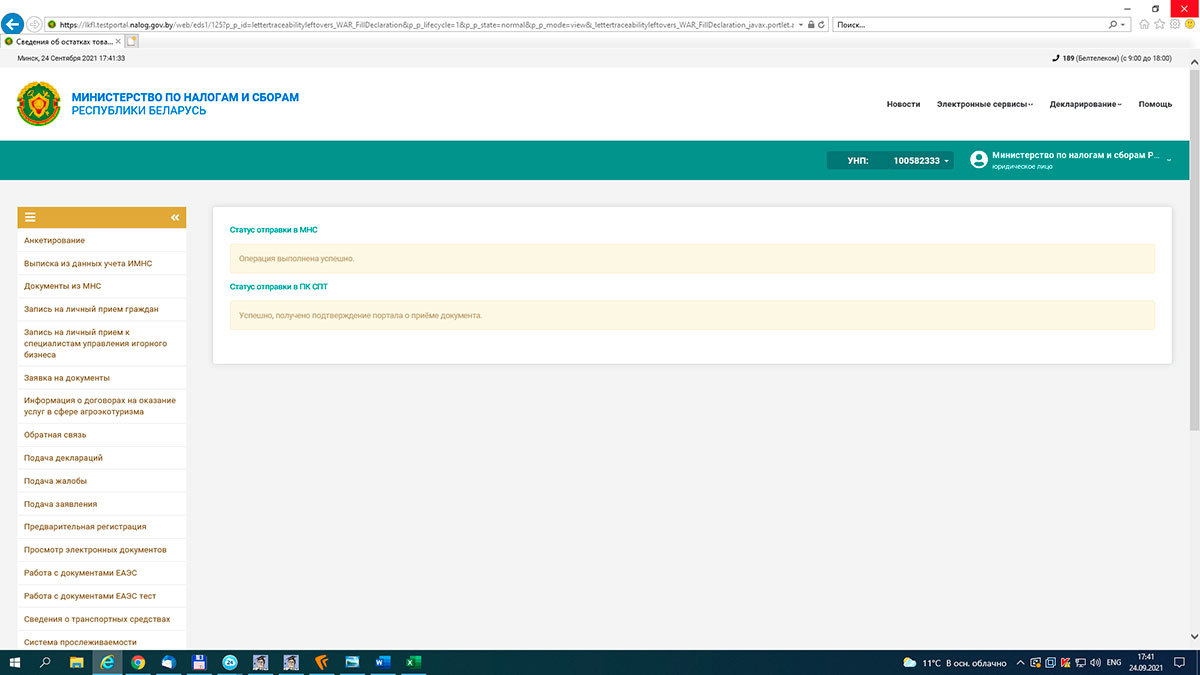

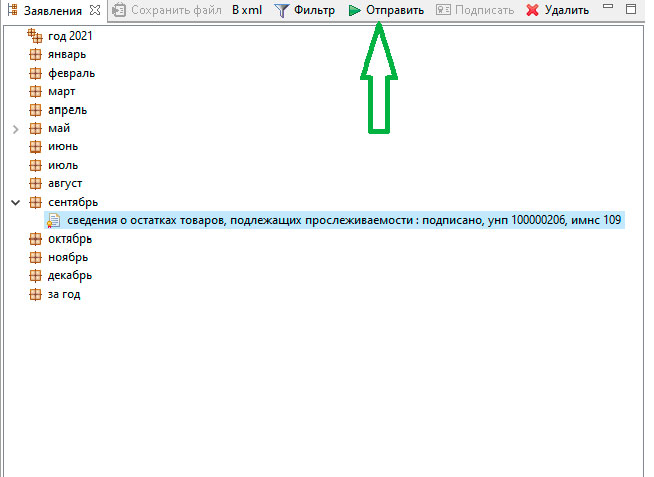

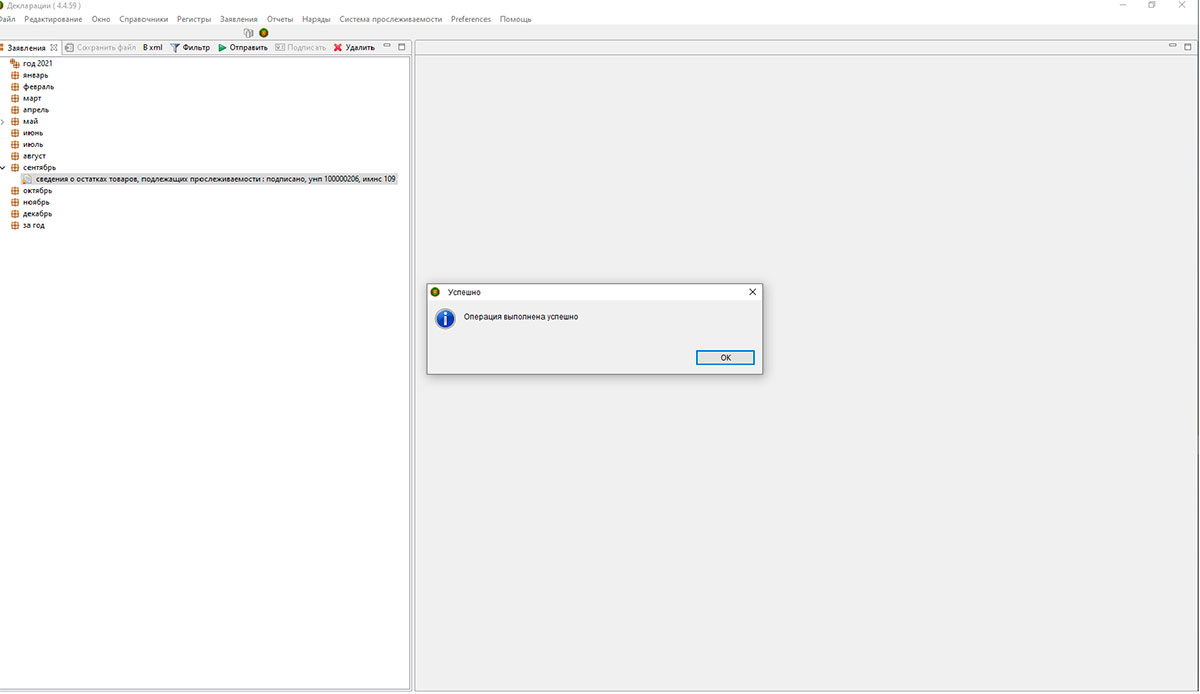

Шаг 7. Остатки товара доступны в ПК СПТ после появления следующего информационного сообщения.

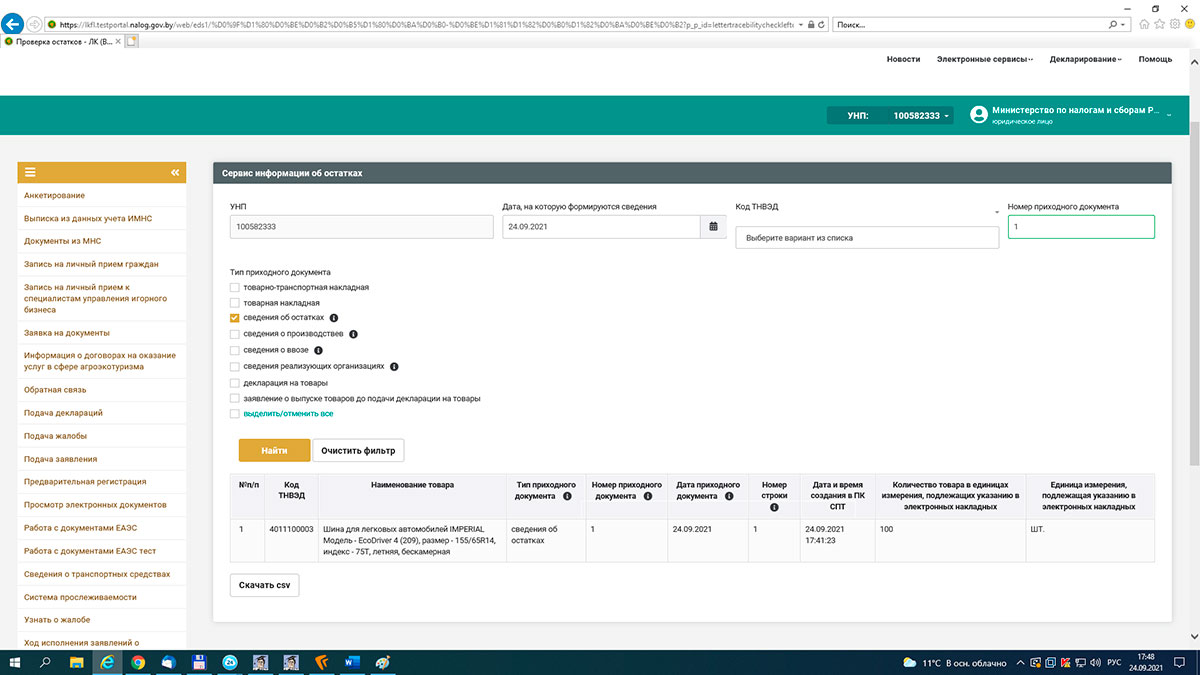

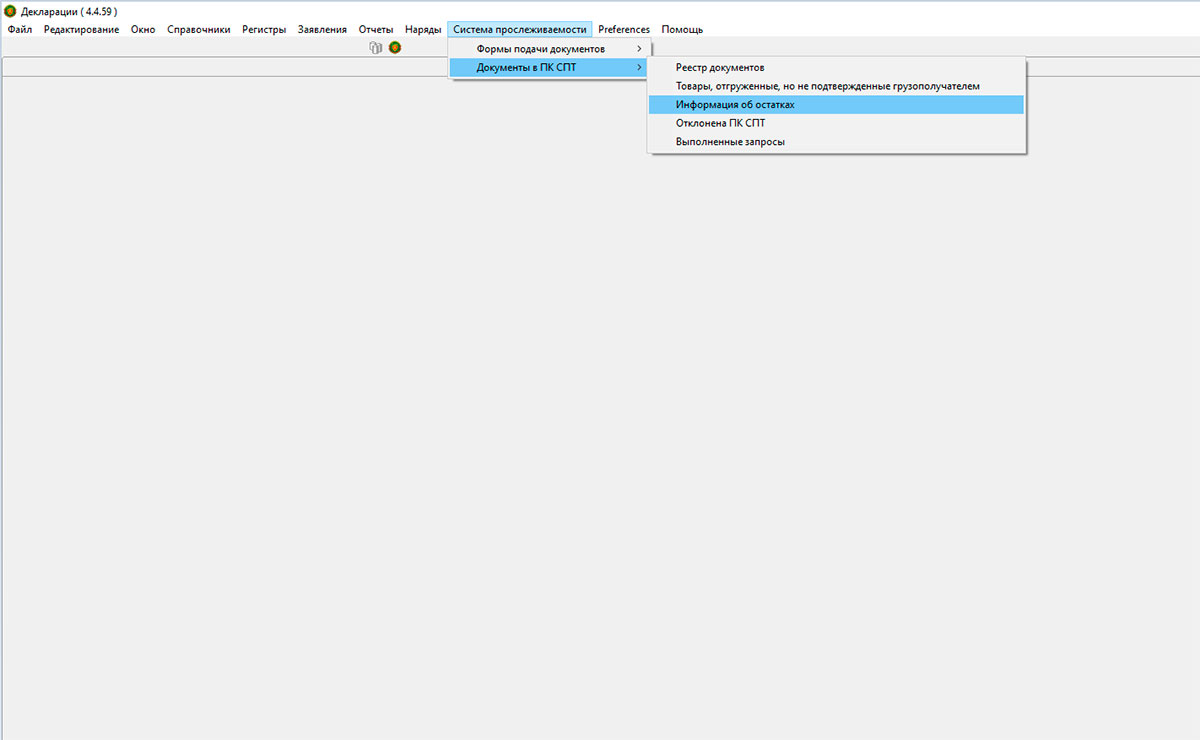

Справочно. Просмотр внесенной информации возможен в разделе «Документы в ПК СПТ» «Информация об остатках».

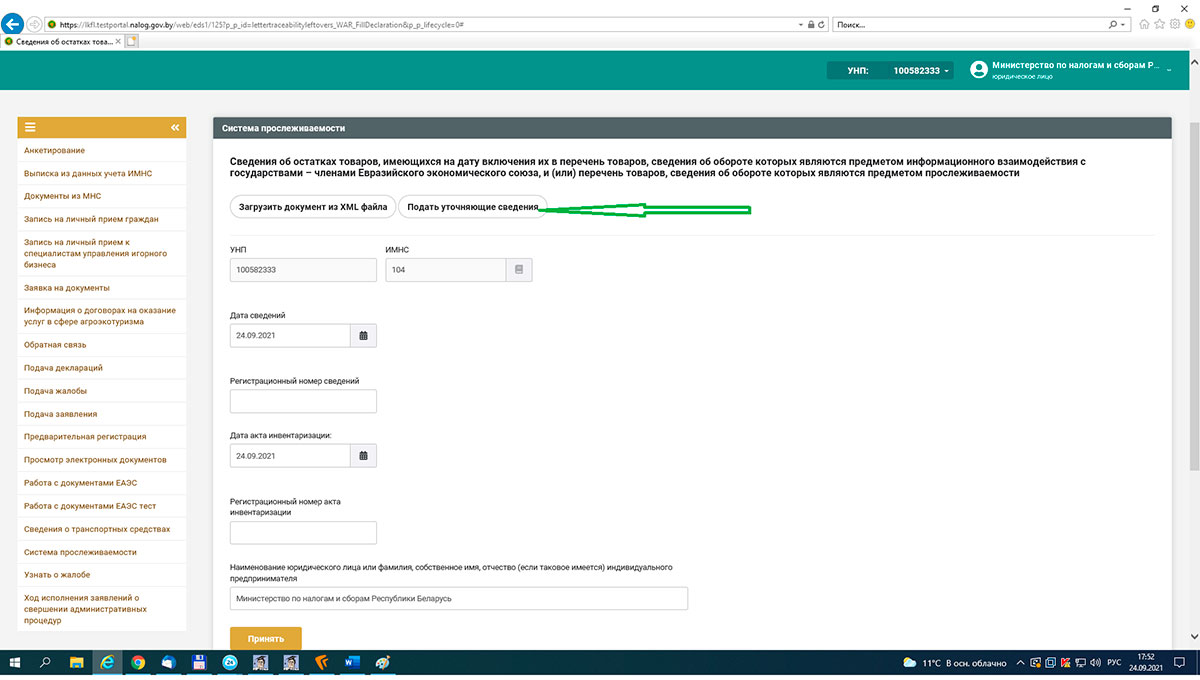

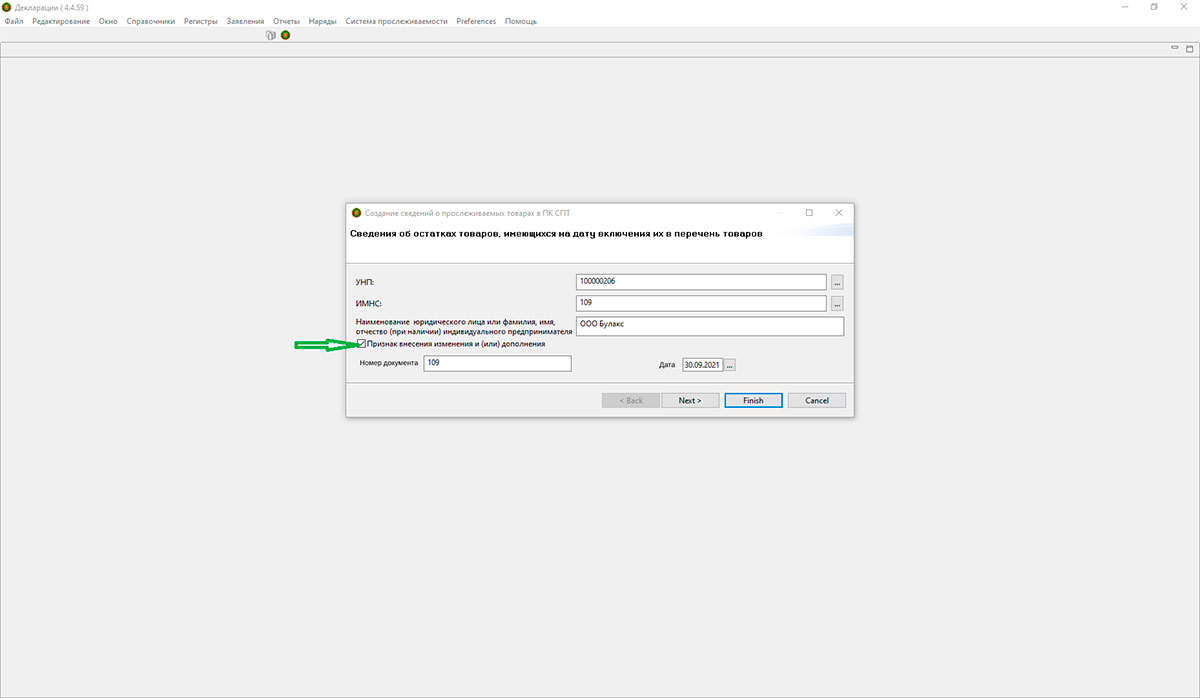

Шаг 8. Корректировка ранее поданных сведений об остатках (возможна до 01.02.2022 (по холодильниками) и до 01.04.2022 (по шинам)).

Повторяются шаги 1 и 2 и в открывшемся окне выбирается вкладка «Подать уточняющие сведения».

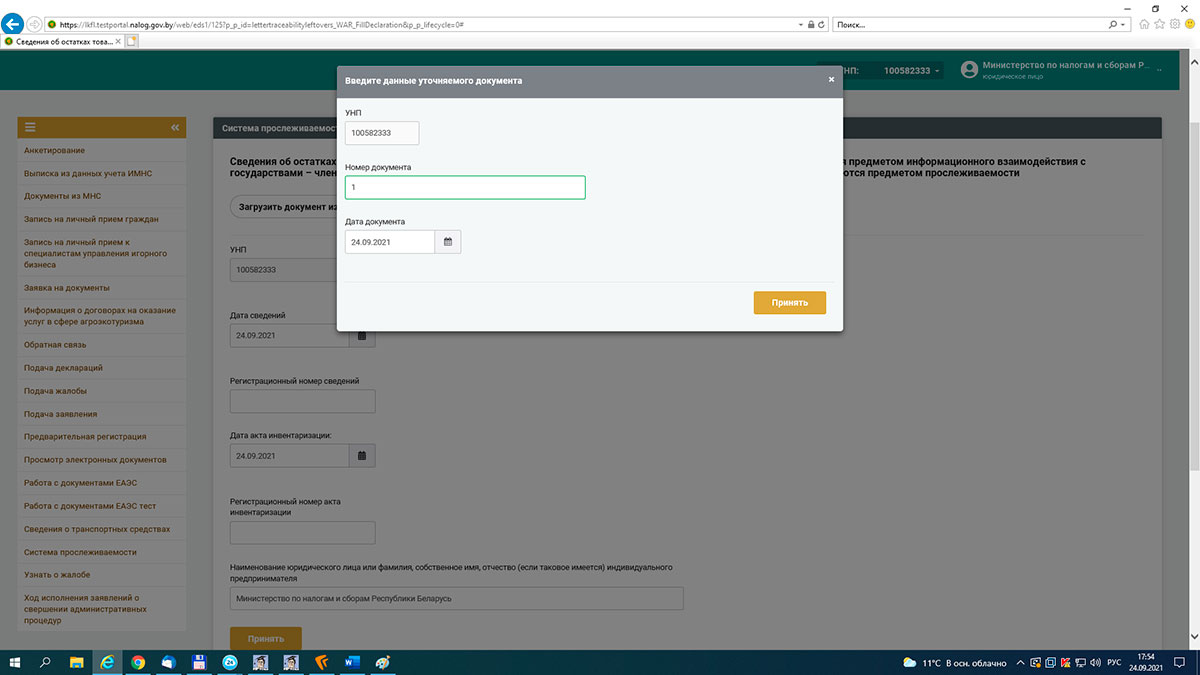

В появившемся окне вводится дата и номер сведений, которые необходимо откорректировать и далее повторяются шаги 3 – 6.

2. Представление сведений об остатках с использованием АРМ «Плательщик».

Шаг 1. Субъекту хозяйствования необходимо зайти в АРМ «Плательщик», открыть вкладку «Система прослеживаемости»-«Формы подачи документов» - «Сведения об остатках товаров, включенных в перечень товаров, подлежащих прослеживаемости».

Шаг 2. В появившемся окне вводятся сведения о плательщике, представляющем сведения.

Шаг 3. В появившемся окне вводится регистрационный номер представляемых сведений (присваивается плательщиком самостоятельно), номер акта инвентаризации. При необходимости дата представляемых сведений и (или) акта инвентаризации могут быть скорректированы. После заполнения нажимается кнопка «+».

Шаг 4. Заполняется информация согласно представленной форме.

ВАЖНО! При указании кода ТН ВЭД, соответствующего шинам, кнопка «ОК» является неактивной, если не заполнено поле «Информация о средствах идентификации».

Шаг 5. После заполнения сведений, их необходимо подписать.

Шаг 6. После подписания сведений, их необходимо отправить.

Шаг 7. Остатки товара доступны в ПК СПТ после появления следующего информационного сообщения.

Справочно. Просмотр внесенной информации возможен в разделе «Документы в ПК СПТ» «Информация об остатках».

Шаг 8. Корректировка ранее поданных сведений об остатках (возможна до 01.02.2022 (по холодильниками) и до 01.04.2022 (по шинам)).

Повторяются шаги 1 и 2 и в открывшемся окне отмечается «Признак внесения изменения и (или) дополнения».

В появившемся окне вводится дата и номер сведений, которые необходимо откорректировать и далее повторяются шаги 3 – 6.

[1] Цена, по которой товар числится в учете у субъекта хозяйствования (бухгалтерском учете, учете доходов и расходов при упрощенной системе налогообложения, учете доходов и расходов индивидуального предпринимателя).

[2] Указывается только в отношении шин. Если по состоянию на 1 декабря 2021 г. остатки шин не маркированы средствами идентификации, может не указываться. При этом сведения об остатках товаров могут быть переданы в ПК СПТ только после их маркировки.